百万房贷里藏着的财富“密钥”,你找到了吗?

房贷还款:两种方式,利息大不同

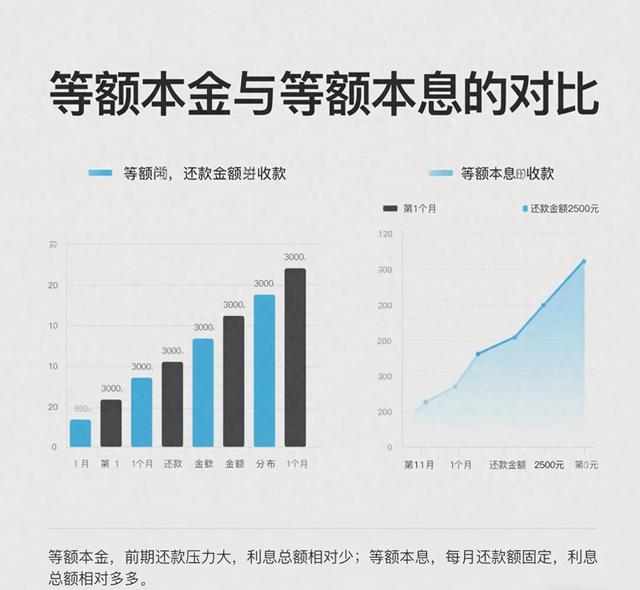

咱打工人辛辛苦苦买了房,房贷还款方式可大有学问。就拿百万房贷30年来说,等额本金和等额本息这俩方式,差别就像天和地。等额本金比等额本息能省约20万利息呢。为啥呢?因为在这30年房贷的前10年,利息占比超70%。打个比方,等额本金就像“先苦后甜”,前期还款中本金占比较大,利息逐步减少;而等额本息每月还款金额固定,可前期利息占比高,就像“温水煮青蛙”,利息总额高。比如贷款100万,等额本金前期还款压力稍大,但长期来看利息支出整体较少;等额本息每月还款轻松些,可算下来利息总额高不少。所以啊,选对还款方式,那可是能省下不少钱,对总利息支出影响重大,咱得慎重考虑。

图片来源网络

提前还款:抓住黄金窗口,省钱有门道

说起提前还款,这里头也有“黄金3年”的说法。提前还款存在30年房贷的3年黄金窗口,把握好能再省15万。这3年黄金窗口,就是指在房贷开始的前3年进行提前还款比较划算。为啥呢?因为在前3年,房贷利息占比高,提前还款能有效减少后续利息支出。假设咱贷款100万30年,在前3年提前还款,就好比给还款期限“瘦身”,能缩短还款期限,减少利息总额。比如提前还款10万,后续利息支出减少,还款压力和利息成本都能得到优化。不过,不是所有人都适合提前还款,咱得综合考虑个人财务状况和房贷合同条款等因素,不能盲目跟风。

利率变化:LPR与“提前还贷潮”的那些事儿

LPR(贷款市场报价利率)的变化,和咱房贷月供可是“牵一发而动全身”。LPR每下降0.25%,月供就能立减500元。这就像给咱钱包“松绑”,当LPR下降时,贷款者能享受到月供减少的实惠。不过,现在“提前还贷潮”挺火,但咱不能盲目跟风。若理财收益超过房贷利率(如3.95%),延迟还款反而有套利空间。比如说,咱手头有闲置资金,而且能通过理财获得高于房贷利率的收益,那延迟还款,用资金理财赚取的收益高于房贷利息支出,就实现了资金的有效利用。但要是理财收益低,提前还贷能减少利息支出,这就需要咱根据自己的实际情况来做决定。

房贷抗通胀:策略虽好,争议也不少

房贷还能作为对抗通胀的手段呢,策略是前5年缩短贷款年限,中间10年用杠杆。前5年缩短贷款年限,就像给债务风险“上保险”,能在通胀初期减少利息支出,降低债务风险。中间10年用杠杆,就是合理利用房贷资金进行投资,比如投资房产、股票等,利用资产增值跑赢通胀。不过,这种策略也有争议。一方面,有人觉得合理利用房贷杠杆,就像给自己的财富“插上翅膀”,能实现资产增值,对抗通胀;另一方面,也有人担心投资风险,要是投资失败,不仅没法对抗通胀,还可能增加债务压力。而且,不同经济环境下,通胀水平和投资收益不同,房贷对抗通胀的效果也不一样。所以啊,房贷对抗通胀的策略得综合多方面因素考虑,不能一概而论,咱得根据自己的实际情况,找到最适合自己的房贷规划。