#重庆调整优化住房信贷政策#

重庆市近期对住房信贷政策进行了调整和优化,主要内容如下:

1.首套住房商业性个人住房贷款最低首付款比例调整:根据多条证据显示,首套住房的最低首付款比例被调整为不低于12% 。

2.二套住房商业性个人住房贷款最低首付款比例调整:同样,二套住房的最低首付款比例被调整为不低于23% 。

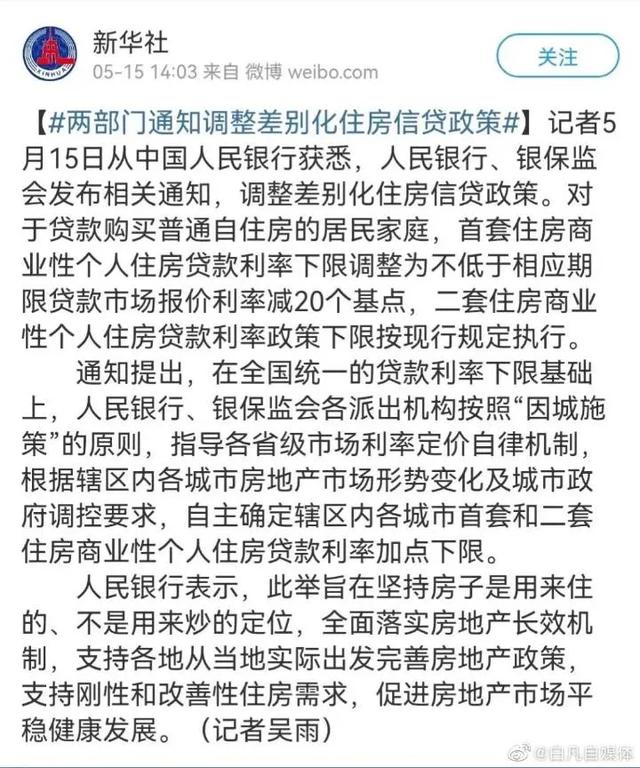

3.取消首套和二套住房商业性个人住房贷款利率政策下限:这一措施意味着取消了之前设定的贷款利率下限,使得贷款利率更加灵活 。

这些调整是为了适应当前房地产市场供求关系的新变化、满足人民群众对优质住房的新期待,并促进房地产市场的平稳健康发展 。此外,重庆市还出台了一系列其他支持措施,如实施购房补贴、加大公积金支持力度等,以进一步激发市场潜在需求并支持刚性和改善性购房需求 。

重庆市首套住房商业性个人住房贷款最低首付款比例调整的具体实施时间和条件是什么?

重庆市首套住房商业性个人住房贷款最低首付款比例的调整具体实施时间和条件如下:

1.实施时间:2024年5月24日,中国人民银行重庆市分行发布了相关调整政策。

2.具体条件:

首套住房商业性个人住房贷款最低首付款比例调整为不低于15%。

二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

同时,取消了首套住房和二套住房商业性个人住房贷款利率政策下限。

重庆市取消首套和二套住房商业性个人住房贷款利率政策下限后,对房地产市场有何影响分析?

取消重庆市首套和二套住房商业性个人住房贷款利率政策下限后,对房地产市场将产生以下几方面的影响:

取消全国层面的房贷利率下限后,银行可以根据自身经营状况和客户风险状况自主设定利率。例如,姜先生在取消利率下限后,将利率调降至LPR-40BP,即3.55%,从而使得每月还款额降低到3163元,一年下来利息支出可节省1404元。这意味着购房者将面临更低的贷款利率,从而降低了购房成本。

利率下限的取消将使得各家银行在地方层面上有更多的灵活性来调整贷款利率,以吸引更多的客户。这可能会导致银行之间的竞争加剧,进一步推动贷款利率的下降。

取消全国层面的房贷利率下限后,地方政府将拥有更大的调控权,可以根据当地房地产市场的实际情况和需求,自主确定是否设定辖区内各城市的商业性个人住房贷款利率政策下限。这将使得地方政府能够更有效地应对本地市场的波动,进行精准调控。

虽然短期内降低贷款利率会刺激需求,但长期来看,房价的走势还需考虑供需关系、经济环境等多种因素。如果市场供过于求,房价可能会出现调整。

通过取消全国层面的房贷利率下限,并将利率定价权交给地方政府,可以更好地适应不同城市的实际情况,避免一刀切的政策带来的负面影响。这有助于促进房地产市场的健康发展,避免出现泡沫和过热现象。

重庆市出台的其他支持措施具体包括哪些,以及这些措施如何激发市场潜在需求并支持刚性和改善性购房需求?

重庆市出台的其他支持措施具体包括以下六条:

1.实施购房补贴:为多子女家庭提供购房补贴,以减轻其经济负担,激发市场潜在需求。

2.加大公积金支持力度:增加住房公积金的使用额度和贷款比例,帮助居民更容易地购买或改善住房。

3.优化现房再交易管理政策:简化现房再交易的流程和手续,降低交易成本,促进房地产市场的活跃。

4.实施多子女家庭购房补贴:针对有多个子女的家庭,提供额外的购房补贴,以缓解其教育和生活成本。

这些措施如何激发市场潜在需求并支持刚性和改善性购房需求:

减轻经济负担:通过实施购房补贴和加大公积金支持力度,直接减轻居民的经济压力,使得更多原本因经济原因无法购房的人群能够进入市场,从而激发市场潜在需求。

简化交易流程:优化现房再交易管理政策,简化交易流程和手续,降低交易成本,使得现有房产的流通更加便捷,进一步激发市场活力。

支持特定群体:针对多子女家庭和需要更新旧房的居民提供额外补贴,这些措施不仅解决了这些群体的实际需求,还能带动相关行业的发展,如教育、建筑等,从而间接推动整体经济的增长。

如何评价重庆市住房信贷政策调整对控制房地产市场风险的效果?

重庆市住房信贷政策的调整对控制房地产市场风险具有积极的效果。以下是详细分析:

1.首套房首付比例提高:根据最新政策,首套住房商业性个人住房贷款的最低首付款比例调整为不低于15%。这一措施有助于抑制投机炒房行为,减少因高杠杆引发的市场波动,从而降低房地产市场的整体风险。

2.取消利率下限:此前,中国人民银行曾建议下调首套房利率20BP。虽然取消利率下限可能会增加购房者的负担,但从长远来看,这有助于市场供需关系的自我调节,促进房地产市场的平稳健康发展。